support@ethis.co.id

+6221 5401817

Tentang Kami

Informasi

Total Pemodal

0

Sejak Berdiri

0 di Tahun 2024

(Tahun Berjalan)

Posisi Akhir 0

Total Penerima Modal

0

Sejak Berdiri

0 di Tahun 2024

(Tahun Berjalan)

Posisi Akhir 0

Total Pendanaan

0

Sejak Berdiri

0 di Tahun 2024

(Tahun Berjalan)

Posisi Akhir 0

Total Outstanding

0

Sejak Berdiri

Kenapa ETHIS?

Pendanaan Berdampak

Turut serta dalam pengembangan ekonomi syariah Indonesia

Imbal Hasil Kompetitif

Pengembangan dana dengan proyeksi Imbal Hasil hingga 24% pertahun

Pilihan Proyek Bervariatif

Membuka akses pendanaan bagi UKM di berbagai sektor industri

Sesuai Nilai Syari’ah

Setiap proses pendanaan terjaga sesuai prinsip dan nilai Syariah

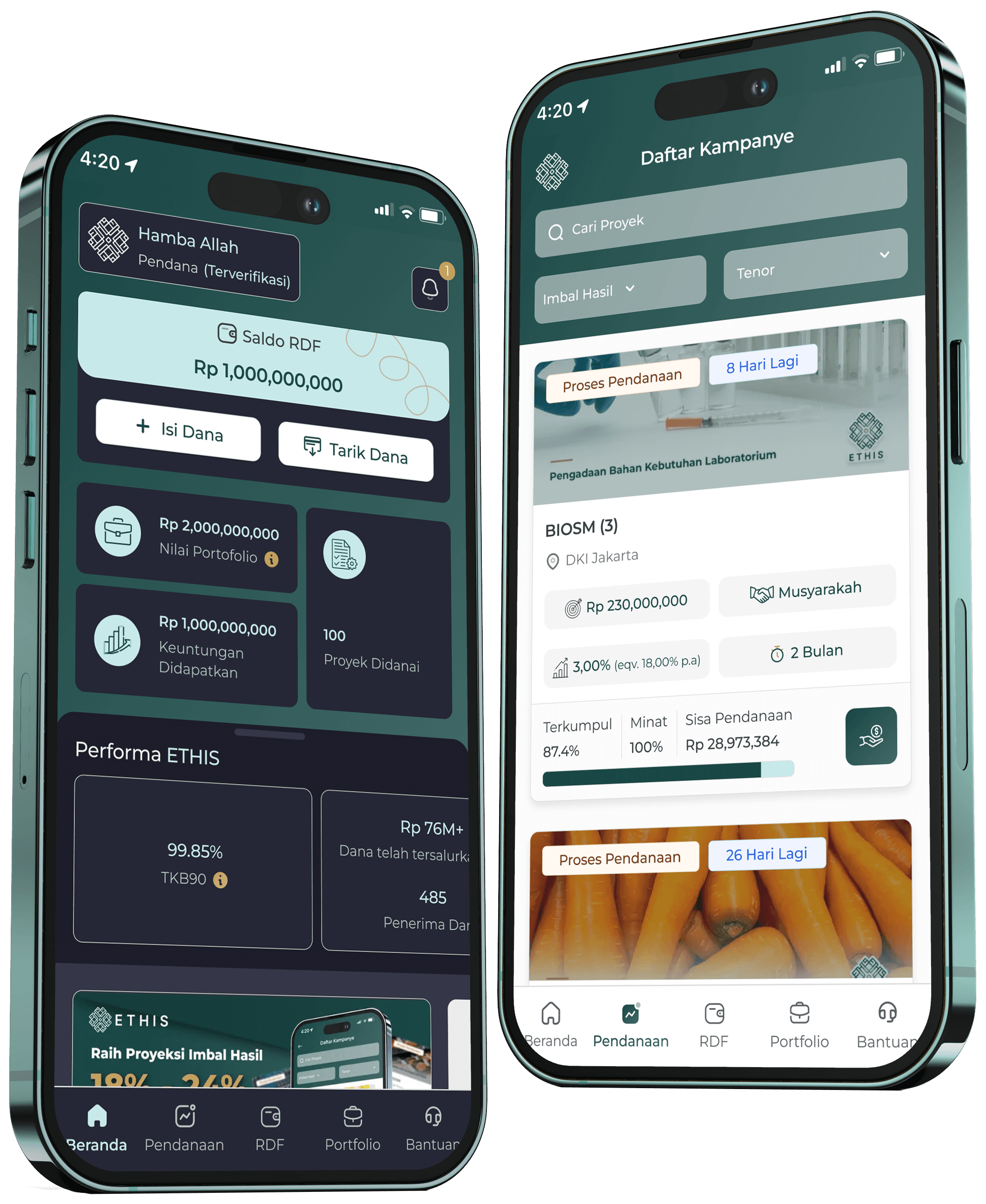

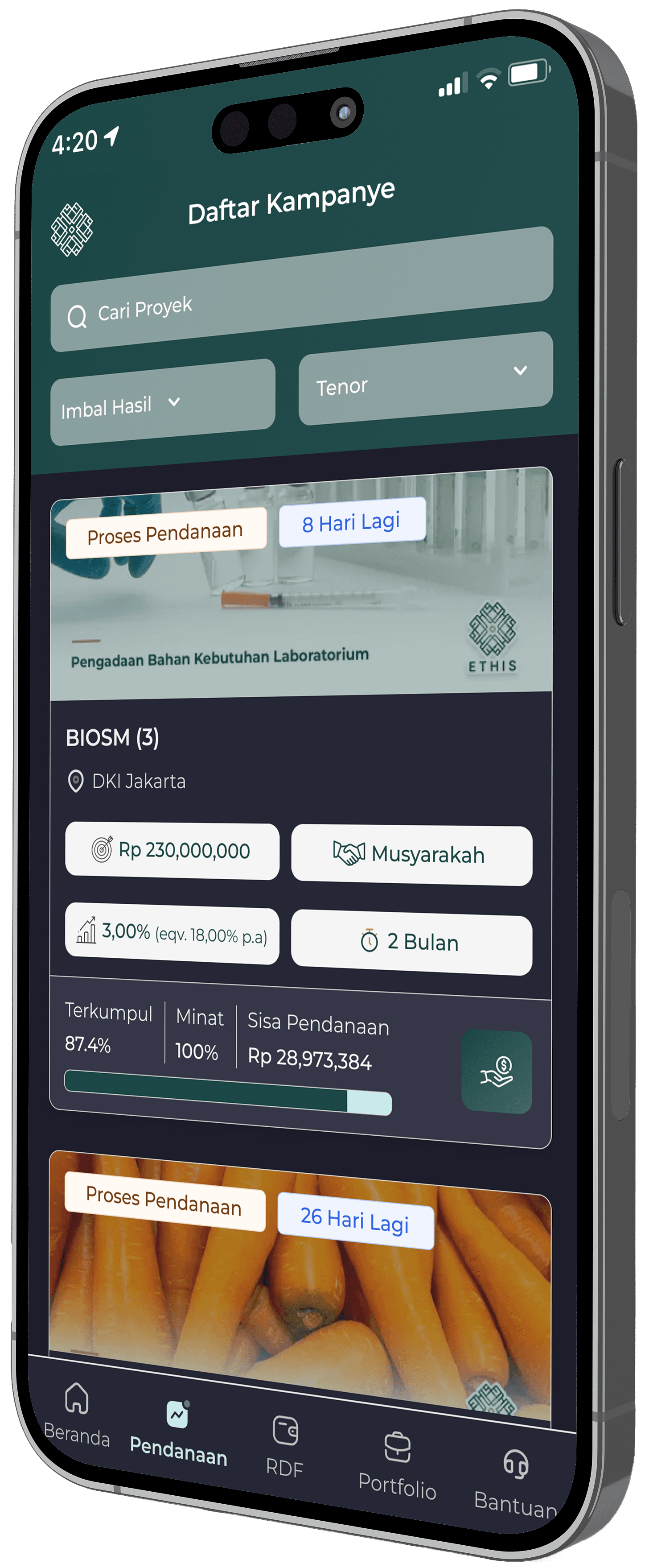

Dapatkan Imbal Hasil Dalam Satu Sentuhan!

Download aplikasi ETHIS Mobile dan rasakan kemudahan pendanaannya!

Kemudahan Bertransaksi

Keamanan Data Terjamin

Kapanpun & Dimanapun

Tampilan yang Menarik

Pindai Untuk Mengunduh

Pemodal

Proyek Pilihan ETHIS

Penerima Modal

Dapatkan Solusi Pembiayaan Produktifmu Bersama ETHIS

Seluruh Indonesia

Melayani pembiayaan proyek yang mencakup seluruh wilayah di Indonesia

Sistem Kerjasama Bagi Hasil

Dorong pertumbuhan bisnis Anda dengan solusi permodalan kolektif oleh para Pemodal

Pembiayaan Berbasis Purchase Order (PO)

Akses modal untuk perkembangan usaha dan jalani proyek tanpa hambatan

Akses Pembiayaan Hingga 2 Miliar Rupiah

Memberikan fleksibilitas dan dukungan finansial yang signifikan untuk bisnis Anda

FAQ

Temukan Jawaban Untuk Pertanyaan Yang Sering Diajukan

Apa itu pendanaan berbasis Peer-to-Peer?

Apakah perbedaan Pendanaan Peer-to-Peer Syariah ETHIS dengan pendanaan digital lain?

Apa saja manfaat dari layanan Peer-to-Peer ETHIS?

Ada berapa kontrak (Akad) Syariah yang digunakan ETHIS?

Bagaimana cara ETHIS menghubungkan kesepakatan antara pihak-pihak yang terlibat?

Tonton video penjelasan singkat tentang Peer-to-Peer Lending

Testimoni

Kata Mereka Tentang ETHIS

ETHIS telah dipercaya oleh ribuan pemodal dari segala kalangan di Indonesia. Yuk gabung sekarang untuk #PatunganCariBerkah bersama ETHIS.

Ibu Deborah

Pengusaha

Bapak Ari

Pegawai Swasta

Bapak Adjat Daradjatun

Pemberi Pendanaan

Ibu Cassandra Sari Damayanti

Pemberi Pendanaan

Ibu Aliva

Pemilik PT. Individwa Refa Kreasi

Bapak Ali Muda Bagus

Direktur PT. Guntur 20

Bapak Chalid Bajammal

Direktur PT. Sukses Tribayu Solusi Cerdas

Telah Berizin & Diawasi Oleh

Penghargaan Kami

Diliput Oleh

PT. ETHIS FINTEK INDONESIA

Rukan Puri Mansion blok B no. 7 Jalan Outer Ring West Kembangan, RT.2/RW.1, Kembangan Sel., Kec. Kembangan, Kota Jakarta Barat, Daerah Khusus Ibukota Jakarta 11610

Dukungan Pelanggan: support@ethis.co.id

Waktu Pelayanan: 09.00 - 18.00 WIB

Telah Berizin & Diawasi Oleh

Bagian Dari:

Tersertifikasi:

Dilindungi Oleh:

Perhatian:

1. Layanan Pendanaan Syariah Berbasis Teknologi Informasi (P2P Financing) merupakan kesepakatan perdata antara pemberi pendanaan dengan penerima pendanaan, sehingga segala resiko akan ditanggung oleh masing-masing pihak.

2. Risiko gagal bayar akan ditanggung oleh pemberi pendanaan, diluar fraud atau mismanagement. Penerima pendanaan akan bertanggung jawab apabila terjadi fraud atau mismanagement sebagaimana ketentuan bagi resiko (Risk Sharing) secara syariah. Tidak ada lembaga atau otoritas negara yang bertanggung jawab atas risiko pendanaan atau gagal bayar ini atau mengkompensasi pihak manapun atas kerugian, kerusakan, biaya atau konsekuensi yang timbul dari sehubungan dengan hal tersebut.

3. Penyelenggara dengan persetujuan dari masing-masing pengguna (pemberi pendanaan dan/atau penerima pendanaan) mengakses, memperoleh, menyimpan, mengelola dan/atau menggunakan data pribadi pengguna (“Pemanfaatan Data”) pada atau di dalam benda, perangkat elektronik (termasuk smartphone atau telepon seluler), perangkat keras (hardware) maupun lunak (software), dokumen elektronik, aplikasi atau sistem elektronik milik Pengguna atau yang dikuasai Pengguna, dengan memberitahukan tujuan, batasan dan mekanisme Pemanfaatan Data tersebut kepada Pengguna yang bersangkutan sebelum memperoleh persetujuan yang dimaksud.

4. Pemberi pendanaan yang belum memiliki pengetahuan dan pengalaman terhadap layanan pendanaan ini, disarankan agar tidak menggunakan layanan pendanaan ini.

5. Penerima pendanaan wajib mempertimbangkan tingkat bagi hasil / margin / ujroh serta biaya – biaya lainnya sesuai dengan kemampuan dalam melunasi pendanaan.

6. Setiap kecurangan yang terjadi akan tercatat secara elektronik di dunia maya dan dapat diketahui oleh masyarakat luas melalui media sosial.

7. Pengguna harus membaca dan memahami informasi ini sebelum membuat keputusan menjadi pemberi pendanaan atau penerima pendanaan.

8. Pemerintah yaitu dalam hal ini Otoritas Jasa Keuangan (OJK), tidak bertanggung jawab atas setiap pelanggaran atau ketidakpatuhan oleh pengguna, baik pemberi modal maupun penerima modal (baik karena kesengajaan atau kelalaian Pengguna) terhadap ketentuan peraturan perundang-undangan maupun kesepakatan atau perikatan antara penyelenggara dengan pemberi modal dan/ atau penerima modal.

9. Setiap transaksi dan kegiatan pemberian modal, pendanaan, pinjam meminjam atau pelaksanaan kesepakatan mengenai pendanaan antara atau yang melibatkan Penyelenggara, Pemberi Modal, Mitra Lapangan dan/atau Penerima Modal wajib dilakukan melalui escrow account dan virtual account sebagaimana yang diwajibkan berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 77/ POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi.